Digitalisasi sektor perbankan menjadi sebuah keniscayaan dalam perkembangan teknologi. Salah satunya transaksi perbankan secara digital menggunakan perangkat pintar (gadget). Teknologi ini sukses membunuh ruang dan waktu, dimana setiap orang bisa melakukan transaksi perbankan di mana saja dan kapan saja.

Saat ini pengguna internet di Indonesia mencapai lebih dari 202 juta jiwa, dengan penduduk nomor 4 terbesar di dunia. Bangsa kita juga masuk 10 besar perekonomian terbesar di dunia, dan berbanding lurus dengan perubahan perkembangan lingkungan industri keuangan yang dan dinamis.

Jika tidak diiringi dengan literasi, dipastikan akan menimbulkan masalah baru di tengah perilaku masyarakat yang menginginkan serba mudah, cepat, dan nyaman. Sehingga banyak orang tidak bertanggung jawab yang memanfaatkan teknologi untuk menyalahgunakan data.

Kali ini saya akan fokus membahas meningkatnya kejahatan siber yang mengintai para pengguna platform digital. Modus yang marak adalah skimming, social engineering, phising, vishing, dan impersonation.

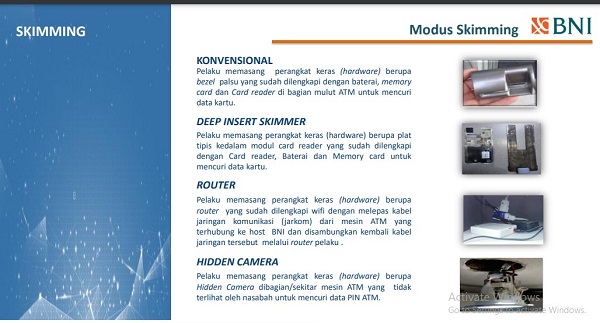

Skimming merupakan suatu tindakan pencurian data informasi kartu debit dengan menyalin informasi yang terdapat pada magnetic strip kartu debit secara ilegal.

Contoh kasusnya adalah ketika nasabah melakukan transaksi di mesin ATM, beberapa hari berikutnya menerima notifikasi SMS banking jika telah melakukan penarikan uang. Padahal nasabah tersebut tidak melakukan transaksi.

Kasus seperti ini kerap terjadi dengan lokasi ATM yang sepi dan jarang terpantau oleh petugas keamanan. Sehingga pelaku dengan leluasa memasang alat skimming di sana.

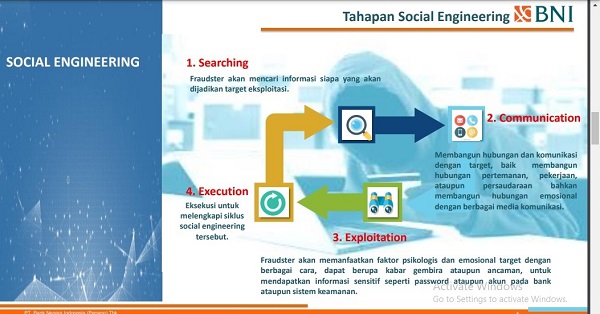

Social engineering adalah teknik mendapatkan data dan informasi dengan cara mempengaruhi pikiran sesorang dengan memanipulasi psikologis dan emosional melalui suara, gambar, tulisan yang persuasif dan meyakinkan.

Contoh kasus yang saat ini sering terjadi adalah adanya pihak tidak bertanggung jawab yang menghubungi salah satu pengguna e-commerce. Dengan berbekal data pribadi (nama, alamat, dll) pelaku menghubungi pengguna memberitahukan bahwa telah mendapatkan hadiah.

Selanjutnya melalui telepon, pelaku mengarahkan nasabah untuk melakukan transaksi dengan dalih pembayaran pajak. Namun tanpa disadari pengguna itu telah melakukan pembayaran dengan sistem kredit yang disediakan oleh e-commerce tersebut. sehingga pengguna kehilangan limit kredit, yang berujung harus melakukan pembayaran.

Maka dari itu, masyarakat pengguna layanan digital harus lebih berhati-hati saat menerima pesan melalui media sosial, pesan singkat, maupun telepon, yang mengaku dari pihak bank atau e-commerce tertentu yang meminta informasi dan data-data yang bersifat pribadi dan rahasia, atau mengklik suatu tautan tertentu.

Berikut beberapa modus menurut Rayendra Minarsa Goenawan, Pemimpin Divisi Manajemen Resiko Bank BNI :

- Searching, yakni penipu yang mencari informasi siapa yang akan dijadikan target eksploitasi.

- Communication adalah membangun hubungan dan komunikasi dengan target, baik membangun hubungan pertemanan, pekerjaan, ataupun persaudaraan bahkan membangun hubungan emosional dengan berbagai media komunikasi.

- Exploitation adalah bilamana penipu memanfaatkan faktor psikologis dan emosional target, untuk selanjutnya melakukan execution adalah eksekusi.

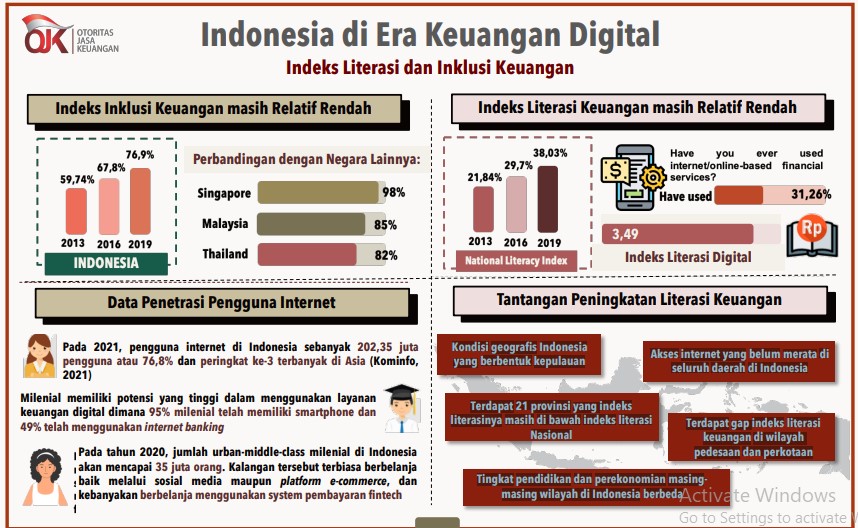

Sementara itu data Kominfo menyebutkan, indeks inklusi dan literasi di Indonesia masing relatif rendah. Tahun 2021, pengguna internet di Indonesia sebanyak 202,35 juta pengguna atau 76,8% dan peringkat ke-3 terbanyak di Asia. Milenial memiliki potensi yang tinggi dalam menggunakan layanan keuangan digital dimana 95% milenial telah memiliki smartphone dan 49% telah menggunakan internet banking.

Pada tahun 2020, jumlah urban-middle-class milenial di Indonesia akan mencapai 35 juta orang. Kalangan tersebut terbiasa berbelanja baik melalui sosial media maupun platform e-commerce, dan kebanyakan berbelanja menggunakan system pembayaran fintech.

Di masa kini banyak masyarakat yang melakukan layanan keuangan digital, seperti pembayaran tagihan, asuransi online, pinjaman online, pembukaan rekening hingga investasi online sementara di .sisi lain, tingkat literasi keuangannya masih rendah.

Rendahnya literasi di Indonesia ini disebabkan beberapa faktor, seperti kondisi geografis Indonesia yang berbentuk kepulauan, akses internet yang belum merata, bahkan terdapat 21 provinsi yang indeks literasinya masih di bawah indeks literasi nasional, serta terdapat gap indeks literasi keuangan di wilayah pedesaan dan perkotaan, hingga tingkat pendidikan dan perekonomian masing-masing wilayah di Indonesia berbeda.

Dengan rendahnya literasi keuangan ini, masyarakat akan menghadapi beragam resiko yang mengancam. Mulai perlindungan konsumen, data privacy, cyber security, hingga aktifitas pencucian uang dan pendanaan terorisme.

Horas Tarihoran, Direktur Literasi dan Edukasi Keuangan Otoritas Jasa Keuangan mengatakan, cara memitigasi risiko keuangan digital adalah jangan pernah bagikan informasi personal seperti PIN, CVV, dan nomor kartu.

“Hindari transaksi menggunakan wifi publik, belanja online di situs atau aplikasi yang terpercaya, rutin mengganti password dan tidak sembarangan memberikan one time password (OTP), mengaktifkan fitur notifikasi transaksi, mengecek histori transaksi secara berkala melalui aplikasi mobile banking,” saran Horas Tarihoran.

Untuk melindungi masyarakat di sektor jasa keuangan, OJK mengeluarkan Peraturan OJK Nomor 6/POJK.07/2022 yang berisi tentang Perlindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan.

Dari data yang dihimpun oleh Badan Siber dan Sandi Negara (BSSN), dalam kurun waktu 2021 terdapat lebih dari 1,6 miliar anomali trafik atau serangan, yang berarti 3x lipat dibanding tahun 2020.

Terdapat dua jenis kejahatan di dunia digital, khususnya mobile, yakni :

- Zero-click adalah kejahatan digital yang dapat dilakukan di-install tanpa klik, dapat mengontrol dan monitoring semua perangkat mobile, dan termasuk jenis zeroday malware

- Single-click Malware yakni dalam penerapannya mengembangkan scenario/social engineering, memaksa user untuk klik minimal sekali, mencuri credential user (login-id dan password netbangking)

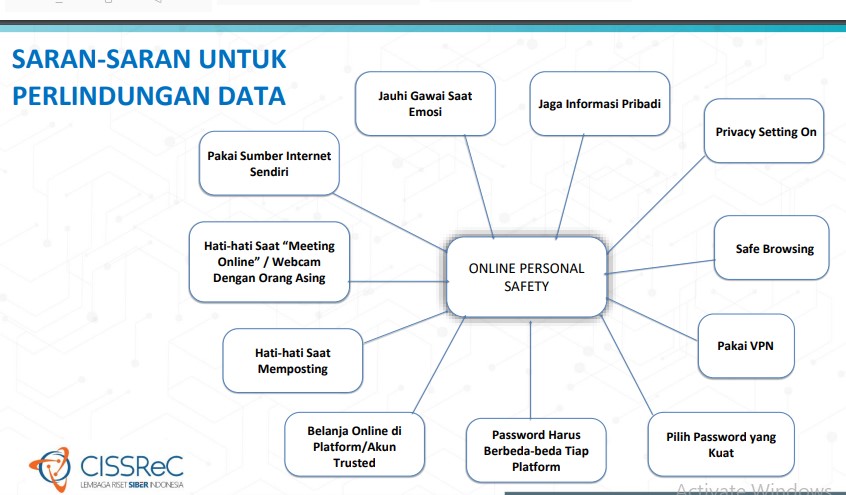

Untuk menghindari terjadinya kejahatan cyber, dapat kita mulai dari diri sendiri :

Penulis: A.K Jatmiko

Editor: HTW